Une transaction éthique

Une solution équitable, dans laquelle le hasard n'a pas sa place

Une transaction gagnant-gagnant

Le Contrat Monetivia élimine l'aléa lié à la durée de vie de l’occupant. C'est une solution équilibrée pour les deux parties. La valeur que le vendeur perçoit (le cas échéant via ses héritiers) ne dépend pas de sa longévité. De son côté, l’investisseur connaît dès le départ le montant qu’il devra verser, avec à la clé une décote toujours proportionnelle à la durée pendant laquelle il ne bénéficie pas de l’usage du bien.

Un pari sur la vie

Le Contrat Monetivia est une solution véritablement éthique et responsable, qui facilite le bien vieillir des seniors. En effet, ici l’investisseur ne spécule pas sur la date du décès du vendeur devenu occupant. C’est même tout le contraire ! Il parie sur la vie du vendeur, car plus celui-ci vit longtemps, plus le montant du complément de prix à verser en cas de décès diminue et plus la décote augmente.

Cas pratique

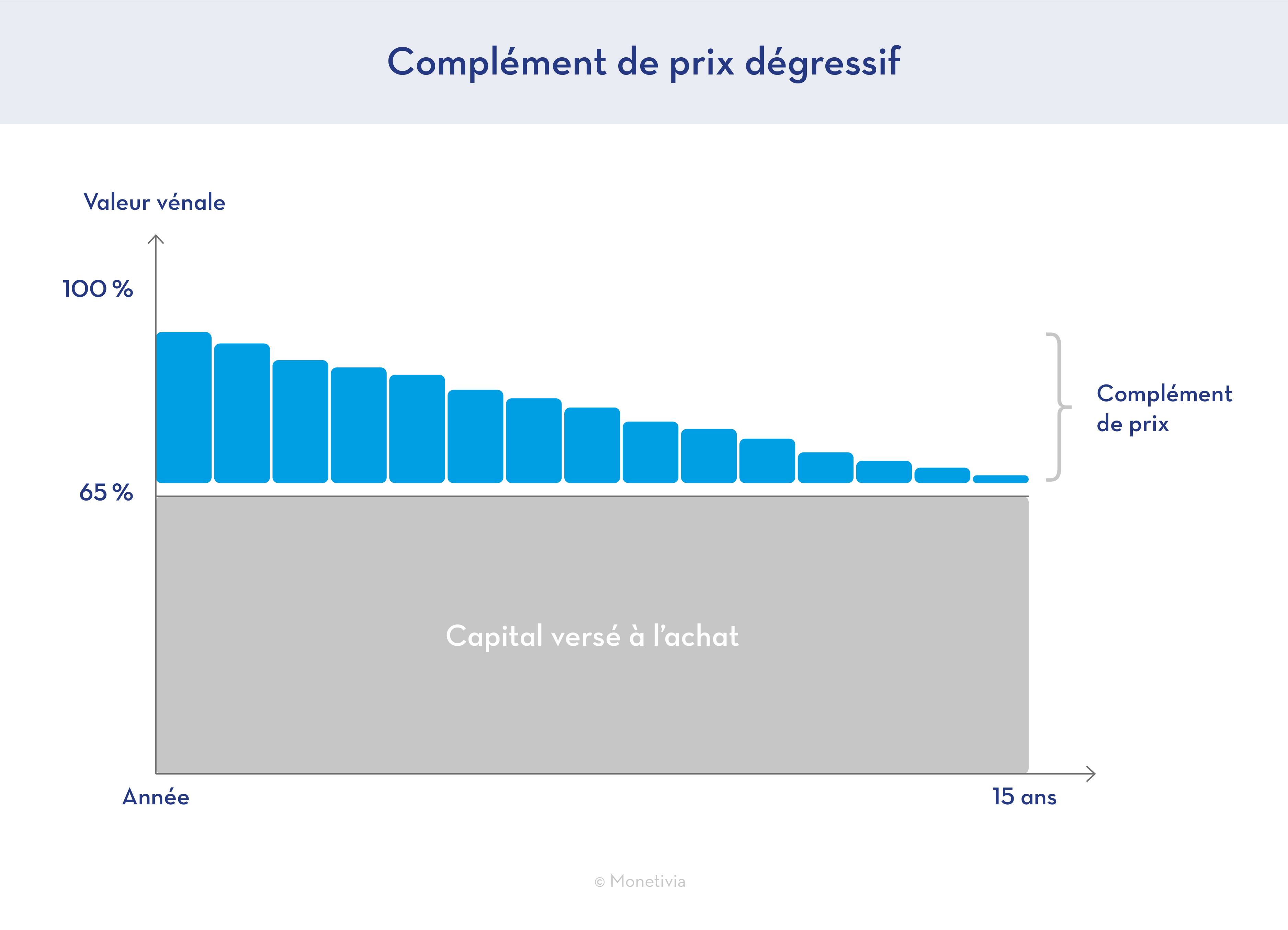

Vous achetez la nue-propriété d’un appartement auprès d’une vendeuse qui a 72 ans. Celle-ci conserve un usufruit temporaire de 20 ans, qui sera suivi par un droit d’usage à vie (si elle survit à l’usufruit). La nue-propriété est alors valorisée à 52% de la valeur du bien en pleine propriété. Vous bénéficiez donc d’une décote de 48% sur 20 ans.

Le temps passe et la vendeuse décède au bout de 15 ans. Vous devenez alors immédiatement plein propriétaire, soit 5 ans plus tôt que prévu. Vous versez alors un complément de prix aux héritiers, qui correspond à la valeur de l’usufruit non consommé diminué d’un abattement.

Résultat : en additionnant le paiement initial et le complément de prix versé au bout de 15 ans, vous avez acheté le bien pour 60% de sa valeur initiale. Vous récupérez donc le bien en pleine propriété au bout de 15 ans, avec au final une décote de 40%. Notez que si vous aviez investi initialement dans le cadre d’un démembrement temporaire de 15 ans, vous auriez bénéficié d’une décote inférieure.