Générer des revenus complémentaires

Maintenir son pouvoir d’achat

En France, le passage à la retraite est irrémédiablement lié à une baisse des revenus. En comparaison avec ceux perçus pendant la vie active, les revenus des seniors peuvent connaitre une diminution de 30 à 50 %.

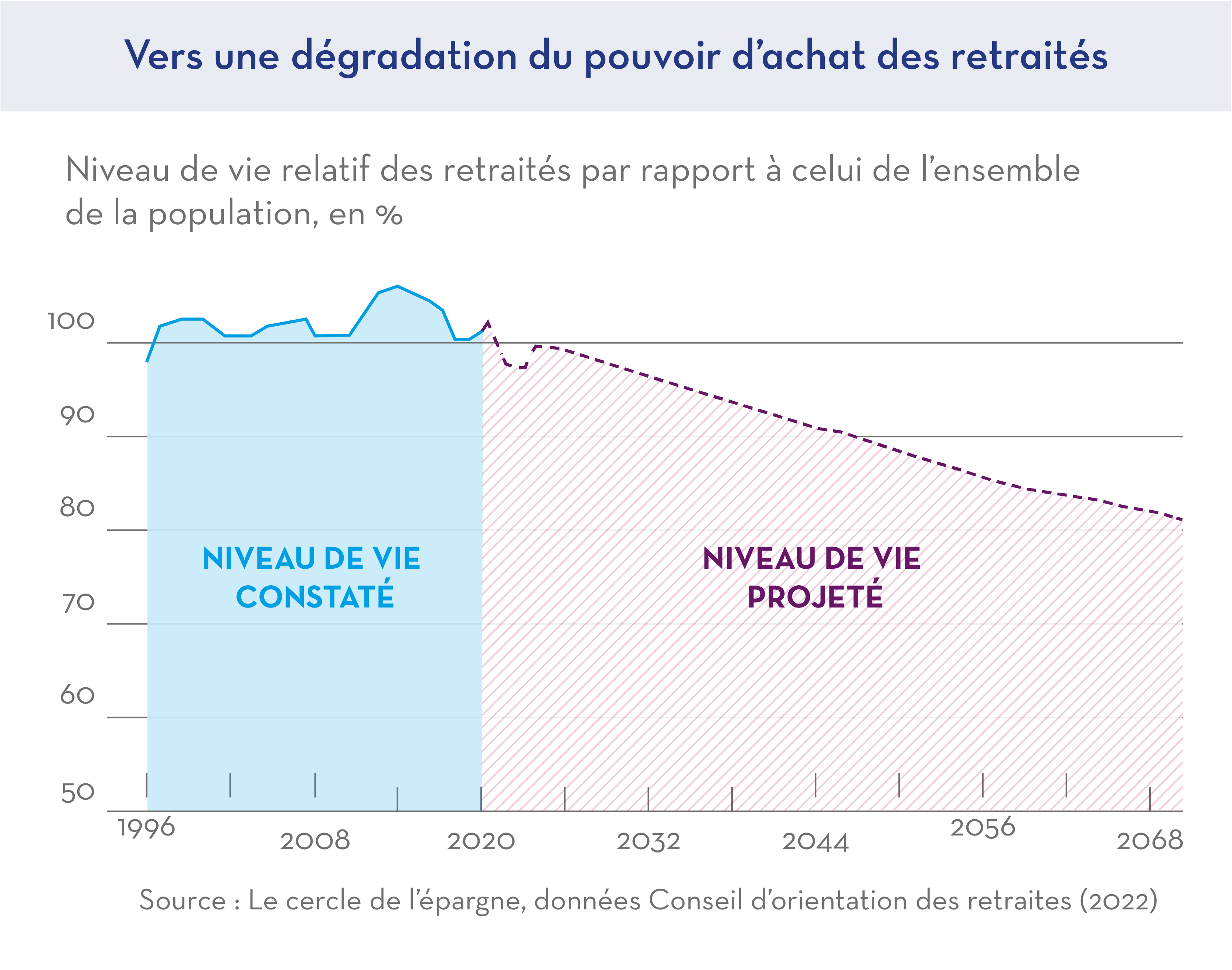

Parallèlement, les retraités ont dû compter ces dernières années avec une désindexation de leurs pensions de retraite, ce qui a entraîné au fil de l’eau une baisse de leur pouvoir d’achat.

Pour la première fois, les prévisions indiquent que le niveau de vie relatif des retraités va passer au-dessous de celui de l’ensemble de la population.

Si l’on ajoute à ce tableau le retour de l’inflation, clairement la situation financière des retraités se complique !

L’idée n’est pas de dépenser sans compter, mais on aurait envie de se faire plaisir sans regarder toujours le prix avant de passer à l’acte d’achat. Prendre soin de soi, profiter des offres culturelles de sa région, se mettre ou se remettre à la musique, à la peinture ou au dessin… Autant d’envies qui ne se concrétisent pas toujours. Selon un sondage Opinionway réalisé en 2021, 38% des seniors ne disposent pas de revenus suffisants pour se faire plaisir et 71% craignent de perdre encore en qualité de vie.

Profiter de sa retraite pour voyager

La retraite, c’est l’occasion de profiter de la vie et de voyager car on dispose de plus de temps, et de moins de charges familiales. En 2022, 68% des + de 65 ans avaient l’intention de partir en voyage pendant l’été. Les jeunes retraités ne sont pas les seuls à profiter des vacances. Le tourisme senior progresse fortement et il est en pleine évolution, les retraités voyageant jusqu’à plus de 80 ans. Au-delà, près d’un senior sur 2 part au moins une fois dans l’année (Baromètre 2022 / Source : Ipsos et europ assistance). Et pourtant, 60% des seniors limitent leurs vacances pour faire des économies (sondage Opinionway de 2021)

Protéger son conjoint

Quand on la chance d’être deux pour ses vieux jours, protéger son conjoint est, en général, une priorité. En 2018, selon le recensement de l’INSEE, près de 76 % des hommes de 75 ans vivaient en couple à domicile. Quand on est deux, avec deux retraites, on arrive à faire face aux dépenses du quotidien. Mais est-ce toujours vrai quand un des conjoints décède ou qu’il doit intégrer une maison médicalisée ?

Les pensions de réversion ne sont pas toujours suffisantes pour maintenir le train de vie du conjoint survivant ou faire face aux dépenses engendrées par le maintien à domicile.

De plus, au moment de la succession, en fonction de nombre d’héritiers et du régime matrimonial, le conjoint survivant peut n’avoir droit qu’à une faible part de l’héritage. En plus des tensions familiales que ces situations peuvent engendrer, les difficultés financières se révèlent souvent importantes.

Assumer les coûts afférents à un bien immobilier

En France, le coût de détention d’un bien immobilier s’est considérablement alourdi ces deux dernières décennies. La taxe foncière a explosé dans de très nombreuses villes comme l’a révélé l’observatoire des taxes foncières de l’UNPI. De même, les charges de copropriété sont orientées à la hausse, et deviennent lourdes à assumer pour de nombreux retraités. Comme si cela ne suffisait pas, la loi fait maintenant en plus peser sur les propriétaires des obligations en matière de rénovation énergétique, qu’il faut bien financer. Enfin, pour certains, l’IFI vient encore alourdir la note. Bref, si l’immobilier est un capital qui souvent s’apprécie dans le temps, à court terme il est surtout coûteux pour de nombreux retraités.

Alors pourquoi ne pas tirer profit de ce patrimoine dormant pour a minima couvrir les coûts qu'il occasionne ?