La vente en démembrement temporaire

Choisir de conserver un usufruit temporaire sur un bien

La vente en nue-propriété peut se faire en conservant uniquement un usufruit temporaire, i.e. d’une durée limitée, que vous choisissez. On parle alors de vente en démembrement temporaire.

Cette formule est notamment adaptée au cas des résidences secondaires dont on peut avoir moins besoin ou envie quand on atteint un âge avancé ; ou au cas des biens locatifs, si on est prêt à se passer du revenu locatif au-delà d’un certain temps.

À noter qu’il n’est pas impossible de vendre une résidence principale en démembrement temporaire. Mais l’acheteur voudra alors s’assurer que le vendeur a vraiment la capacité de quitter les lieux à la fin de la durée prévue, autrement dit à aller se reloger ailleurs, ce qui nécessite d’avoir dans son patrimoine d’autres biens immobiliers.

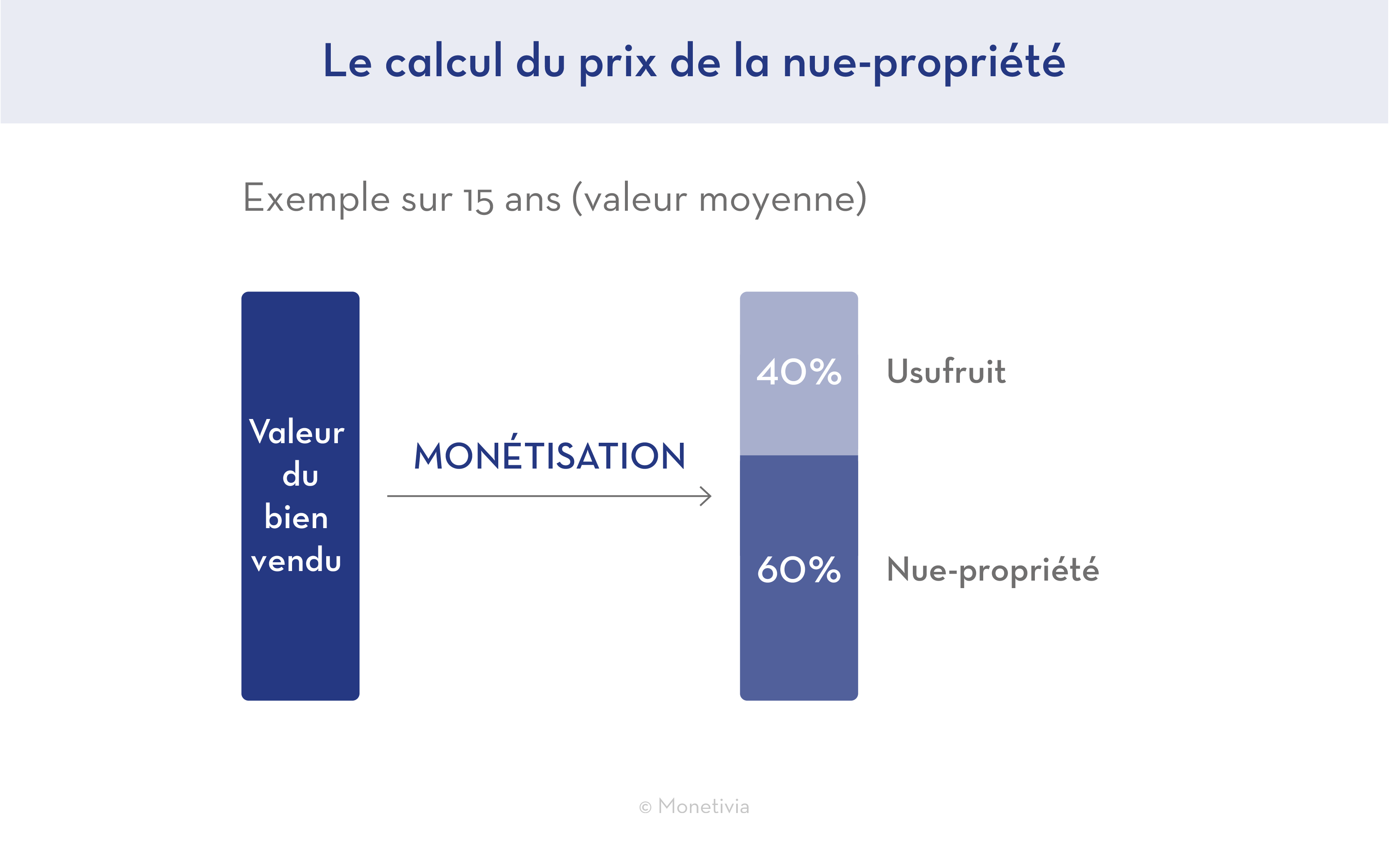

Comment se calcule le prix de vente de la nue-propriété ?

Le prix de vente de la nue-propriété correspond à la valeur de marché du bien diminuée de la valeur de l’usufruit qui est conservé par le vendeur.

Économiquement, celle-ci correspond au nombre d’années pendant lesquelles vous occuperez le bien multiplié par la valeur locative du bien. On capitalise donc des loyers sur la durée convenue et on les retranche ensuite à la valeur du bien. C’est comme si vous vendiez votre bien de façon classique et que vous disiez à l’acheteur que vous allez continuer à rester dans le bien un certain temps après la vente et sans payer de loyer.

En résumé, la valeur de l’usufruit dépend de sa durée et de la valeur locative du bien et le prix de la nue-propriété que vous vendez s'ajuste symétriquement. Plus l’usufruit est long, moins la nue-propriété a de valeur. Plus l’usufruit est court, plus le prix de la nue-propriété que vous vendez augmente.

Quelle protection en cas de décès ?

Chez Monetivia, nous souhaitons sécuriser financièrement les opérations de vente en nue-propriété et notamment protéger le vendeur en cas de décès.

En effet, en cas de décès, l’usufruit que vous avez conservé s’éteint immédiatement et le nu-propriétaire, i.e. l’acheteur, devient alors pleinement propriétaire.

Se pose alors la question du manque à gagner qui survient, et plus largement du risque que le vendeur prend dans ce type d’opération, car l’extinction de l’usufruit prématurée aboutit à une perte de valeur immédiate : les années d’usufruit prévues et non consommées sont perdues.

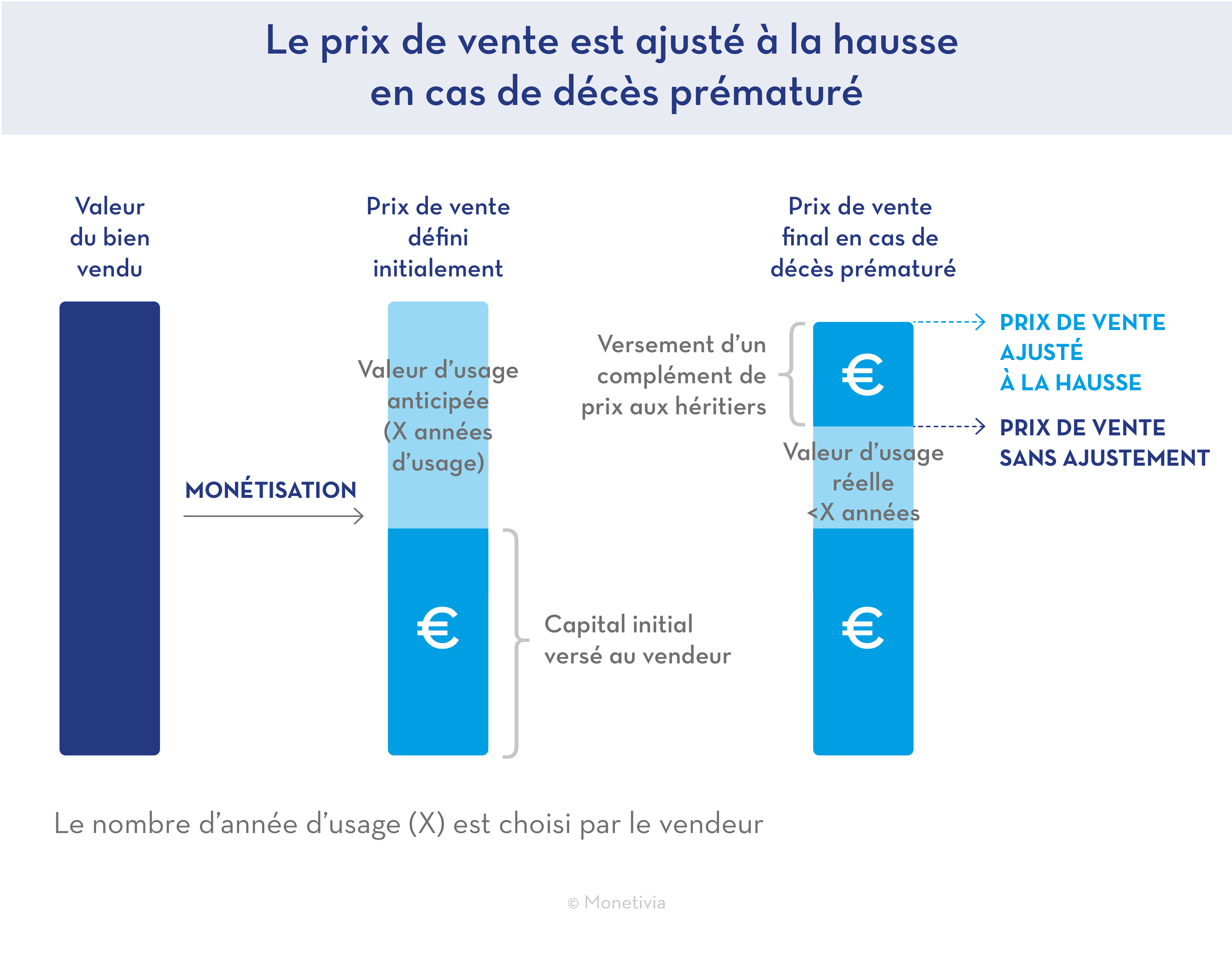

Concrètement, si la vente a été réalisée avec un usufruit temporaire de 15 ans, que faut-il prévoir en cas de décès prématuré au bout de 5 ans, sachant que le prix de la nue-propriété encaissé au départ par le vendeur aurait été bien supérieur si l’opération avait été dès le début prévue pour un usufruit de 5 ans ?

Chez Monetivia, nous avons des convictions très fortes sur ce sujet, car nous avons une vision patrimoniale de la vente en nue-propriété. Nous considérons ainsi que monétiser un bien ne doit pas nécessairement conduire à prendre des risques inconsidérés sur le plan financier.

Votre bien immobilier constitue probablement une partie importante de votre patrimoine. Dès lors, pourquoi prendre le risque de faire une mauvaise opération et de le vendre à perte ?

C’est pour cela que nous incluons des mécanismes de protection dans nos schémas de vente en nue-propriété. Concrètement, nous prévoyons un mécanisme de révision du prix à la hausse en cas de décès prématuré. Celui-ci prend la forme d’un capital complémentaire versé par l’acheteur, qui récupère la pleine propriété plus tôt que prévu, aux ayants-droits du vendeur. Ces derniers se voient ainsi indemnisés du fait que le vendeur n’est pas resté dans les lieux aussi longtemps que prévu initialement.

En résumé, au-delà d’une durée de 7 ans d’usufruit, nous prévoyons donc un mécanisme de capital complémentaire dans toutes nos ventes en démembrement temporaire.

Les avantages de cette formule

La vente en démembrement temporaire a l’avantage d’être très flexible. L’âge du vendeur n’impacte pas le calcul du prix de vente de la nue-propriété, seule la durée que vous avez choisie importe. C’est vous qui fixez les règles et qui choisissez la durée de l’usufruit que vous conservez en fonction, si besoin, du niveau de capital que vous souhaitez percevoir.

L’autre avantage de cette formule, c’est le mécanisme qu’elle offre de protection de vos ayants-droits. Vous n’êtes pas exposé à un risque de perte significative en cas de décès prématuré.

Ce sont nos clients qui en parlent le mieux…

Madame R. est propriétaire d’un appartement à Saint Gilles Croix de vie, en Vendée. « Aujourd’hui, j’ai 72 ans, je compte bien profiter de cette résidence secondaire encore quelques années, mais dans 15 ans, je n’aurai sans doute plus la force de traverser tout le pays pour profiter du bon l’air de la mer… J’ai vendu la nue-propriété de cet appartement. J’en profite encore aux beaux jours et avec le capital que j’ai récupéré, j’ai fait des travaux dans mon logement parisien que je voulais faire depuis longtemps. »

Ce sont nos clients qui en parlent le mieux…

Mme F. a 77 ans et habite dans un joli atelier d’artiste parisien, qui offre un très beau volume, mais avec un petit espace couchage en mezzanine, accessible par une simple échelle de meunier. Elle a déjà anticipé que cela serait peu praticable, pour elle, dans le futur. Elle a donc vendu son bien en démembrement temporaire, avec comme plan de se rapatrier dans un autre bien qu’elle détient en banlieue. Le capital perçu va lui permettre de donner un coup de pouce à ses enfants.