La vente en nue-propriété à prix ajusté

L’usage du bien vie, mais sans prendre de risques

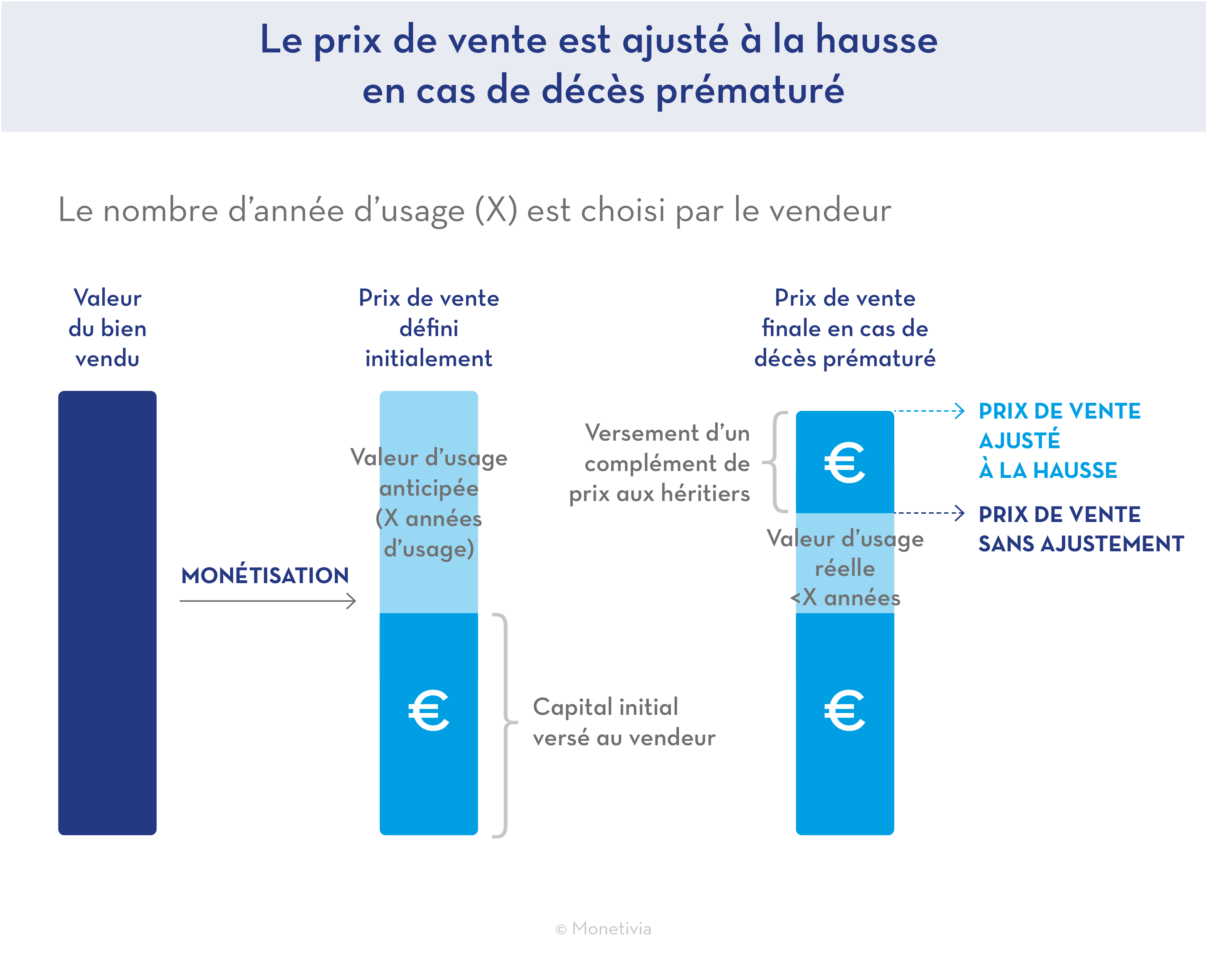

Avec le Contrat Monetivia, vous vendez la nue-propriété de votre bien immobilier tout en ayant la garantie de pouvoir rester chez vous à vie. La grande nouveauté qui change tout, c’est que le prix de vente de la nue-propriété n’est pas fixé initialement et une fois pour toutes en fonction de votre âge et de votre espérance de vie. Il est ajusté en fonction de la durée réelle pendant laquelle vous allez continuer à occuper votre bien.

Avec le Contrat Monetivia, vous êtes assuré de vendre votre bien dans de bonnes conditions, car le prix de vente est revu à la hausse en cas de décès prématuré. Vous ne risquez pas de brader votre bien. Tout est clair, vous savez où vous allez, votre patrimoine familial est protégé et vos héritiers ne courent pas le risque d’être lésés.

La vente à prix ajusté, comment ça marche ?

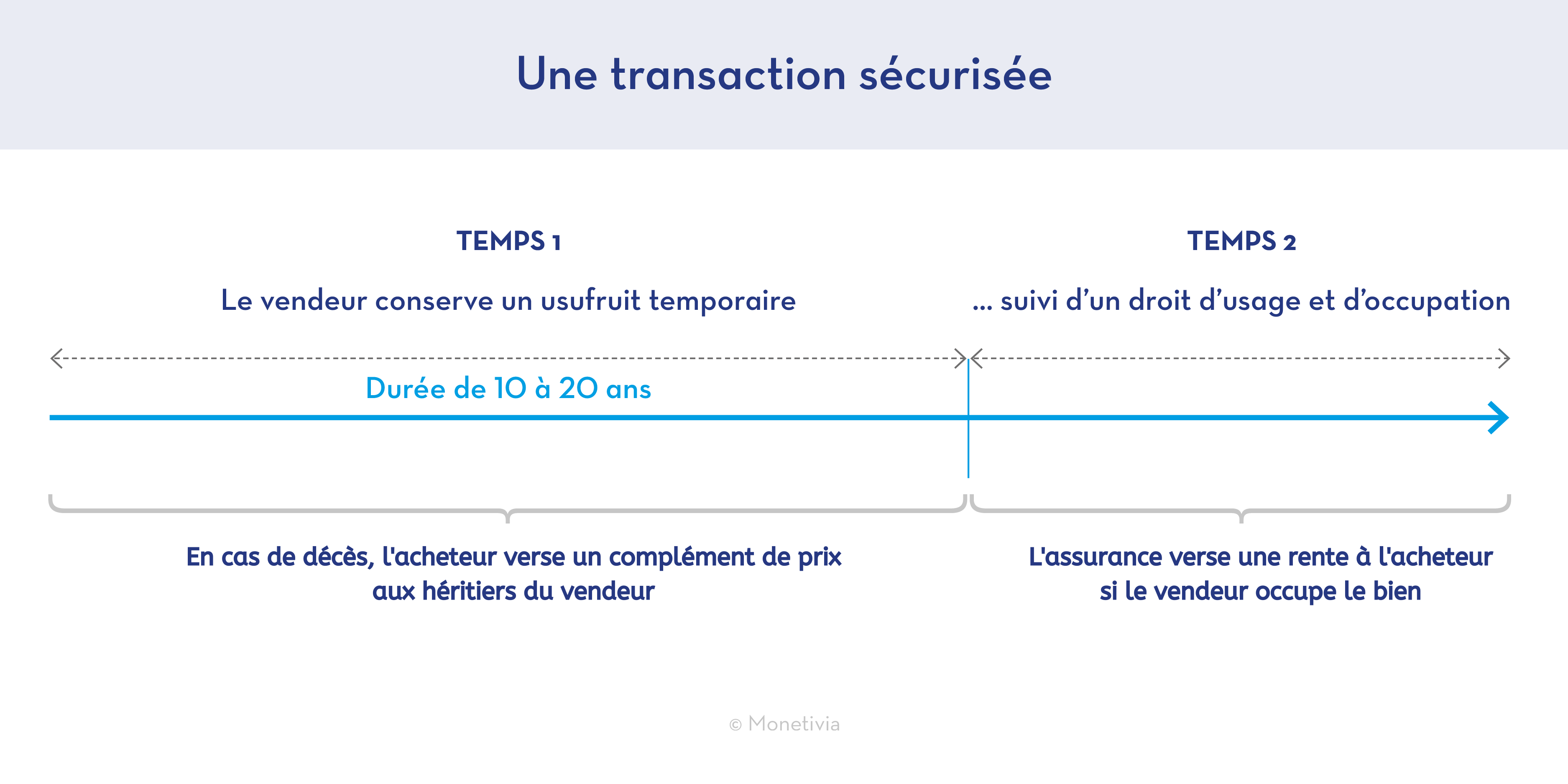

La vente à prix ajustée (Contrat Monetivia) est un démembrement temporaire qui de vous offre la possibilité de rester dans les lieux après la fin de l’usufruit temporaire.

Vous touchez au départ le produit de la vente de la nue-propriété, soit un capital qui représente 40% à 70% de la valeur de votre bien selon votre âge, et restez vivre chez vous.

Ensuite il y a deux scénarios possibles :

- En cas de décès prématuré (i.e. avant la fin de l’usufruit temporaire), l’acheteur verse un capital complémentaire à vos héritiers.

- A l’inverse, si vous vivez plus longtemps que la durée de l’usufruit temporaire, vous pouvez vous maintenir dans les lieux grâce à un droit d'usage et d'habitation. L’investisseur est alors indemnisé par une assurance souscrite auprès de la compagnie Allianz.

Une assurance Allianz qui protège le vendeur et l’acheteur

Dans la vente à prix ajusté (Contrat Monetivia), vous souscrivez une assurance sur la vie de type Rente Différée qui vous protège. Celle-ci prévoit le paiement d’une rente mensuelle si vous êtes encore en vie au-delà d’une certaine durée (durée de l’usufruit), et ce tant que vous vivrez.

Cette rente permet d’indemniser l’acheteur si vous souhaitez continuer à occuper votre bien au-delà de la durée d'usufruit temporaire initialement prévue. À tout moment néanmoins, vous pourrez décider de quitter votre bien et c’est alors vous qui récupérerez le bénéfice de cette rente, qui pourra par exemple servir à financer en partie un séjour en maison de retraite.

Comment se calcule le prix de vente de la nue-propriété ?

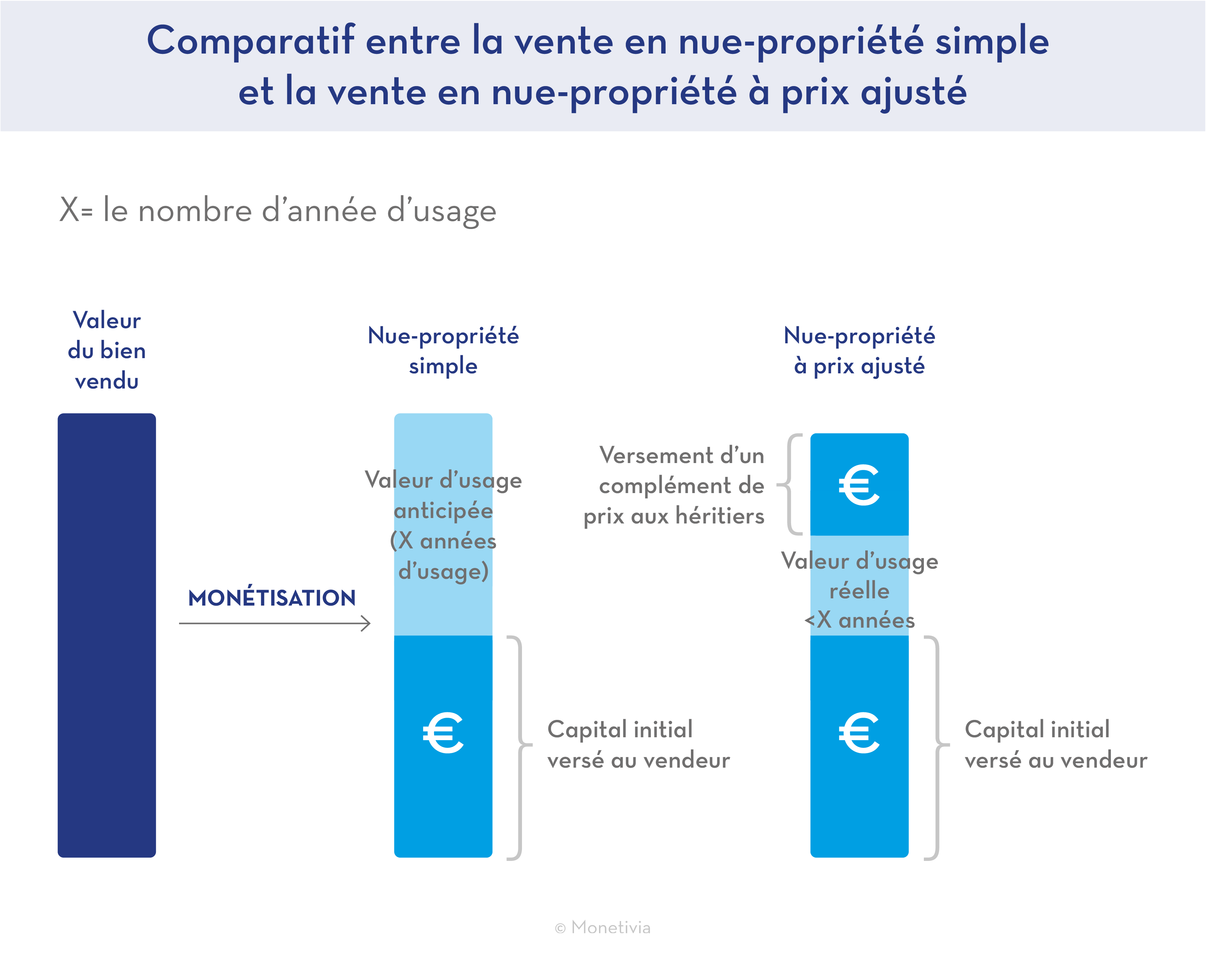

Le prix de vente de la nue-propriété correspond à la valeur de marché du bien diminuée de la valeur de l’usufruit qui est conservé par le vendeur.

Économiquement, celle-ci correspond au nombre d’années pendant lesquelles vous occuperez le bien multiplié par la valeur locative du bien. On capitalise donc des loyers sur la durée convenue et on les retranche ensuite à la valeur du bien.

Le calcul du prix de vente de la nue-propriété dans un Contrat Monetivia, qui est d'abord un démembrement temporaire, évolue ensuite si vous êtes encore en vie au-delà de l'usufruit temporaire. Cette durée dépend de votre âge initial.

Les avantages de cette formule

La vente à prix ajusté est aujourd’hui la formule de vente la plus sécurisée du marché grâce au mécanisme de révision du prix à la hausse qu’elle prévoit.

Désormais, on peut s’assurer de rester chez soi à vie sans prendre le risque de brader son bien en cas de décès prématuré.

Le Contrat Monetivia se veut aussi résolument éthique. En effet, dans cette formule, l’acheteur ne parie pas sur le décès du vendeur. Il cherche simplement à acheter un bien occupé et accepte fort logiquement de le payer plus cher s’il le récupère plus rapidement. Car Monetivia l’a bien compris : la plupart des investisseurs en immobilier sont tout simplement des êtres rationnels, qui ne souhaitent pas le décès rapide de leur prochain.

Cas pratique

Françoise est propriétaire d’un appartement de 90 m² dans le 15ème arrondissement de Paris. Elle a choisi de vendre la nue-propriété de son bien dans le cadre d’un Contrat Monetivia, en conservant un usufruit de 15 ans suivi d’un droit d’usage et d’habitation.

Françoise est propriétaire d’un appartement de 90 m² dans le 15ème arrondissement de Paris. Elle a choisi de vendre la nue-propriété de son bien dans le cadre d’un Contrat Monetivia, en conservant un usufruit de 15 ans suivi d’un droit d’usage et d’habitation.

La valeur de marché de son appartement est estimée à 990 000 €. La somme se décompose ainsi : 618 000 € pour la nue-propriété et 372 000 € pour les 15 ans d’usufruit.

Françoise touche donc immédiatement 618 000 € (hors honoraires de vente et assurance), soit 62,4% de la valeur de son bien. Elle souscrit simultanément une assurance de type rente différée auprès de la compagnie Allianz.

Cas 1. Si elle décède au cours des 15 prochaines années, ses héritiers reçoivent de l’acheteur un complément de prix. Il sera, par exemple, de 183 000 € si elle décède la 5ème année et de 101 000 € la 10ème année. Dans ce dernier cas, le prix de vente de son bien sera alors égal à 96% de sa valeur.

Cas 2. Si Françoise est encore en vie au bout de 15 ans, cela signifie que le prix de vente de son bien est alors égal à 100% de sa valeur. Elle peut bien sûr continuer à habiter chez elle : l’assurance Allianz indemnise alors son acheteur, qui percevra une rente d’au minimum 19 500 euros par an (minimum garanti, hors revalorisation annuelle). Si Françoise souhaite quitter son appartement, c’est elle qui touchera cette rente jusqu’à la fin de sa vie.